Osman Şenkul - Ekonomiyi 25 yüzyıl önceki adil vergi sistemine dönüş güçlendirir

Ekonomiyi 25 yüzyıl önceki adil vergi sistemine dönüş güçlendirir

Osman Şenkul

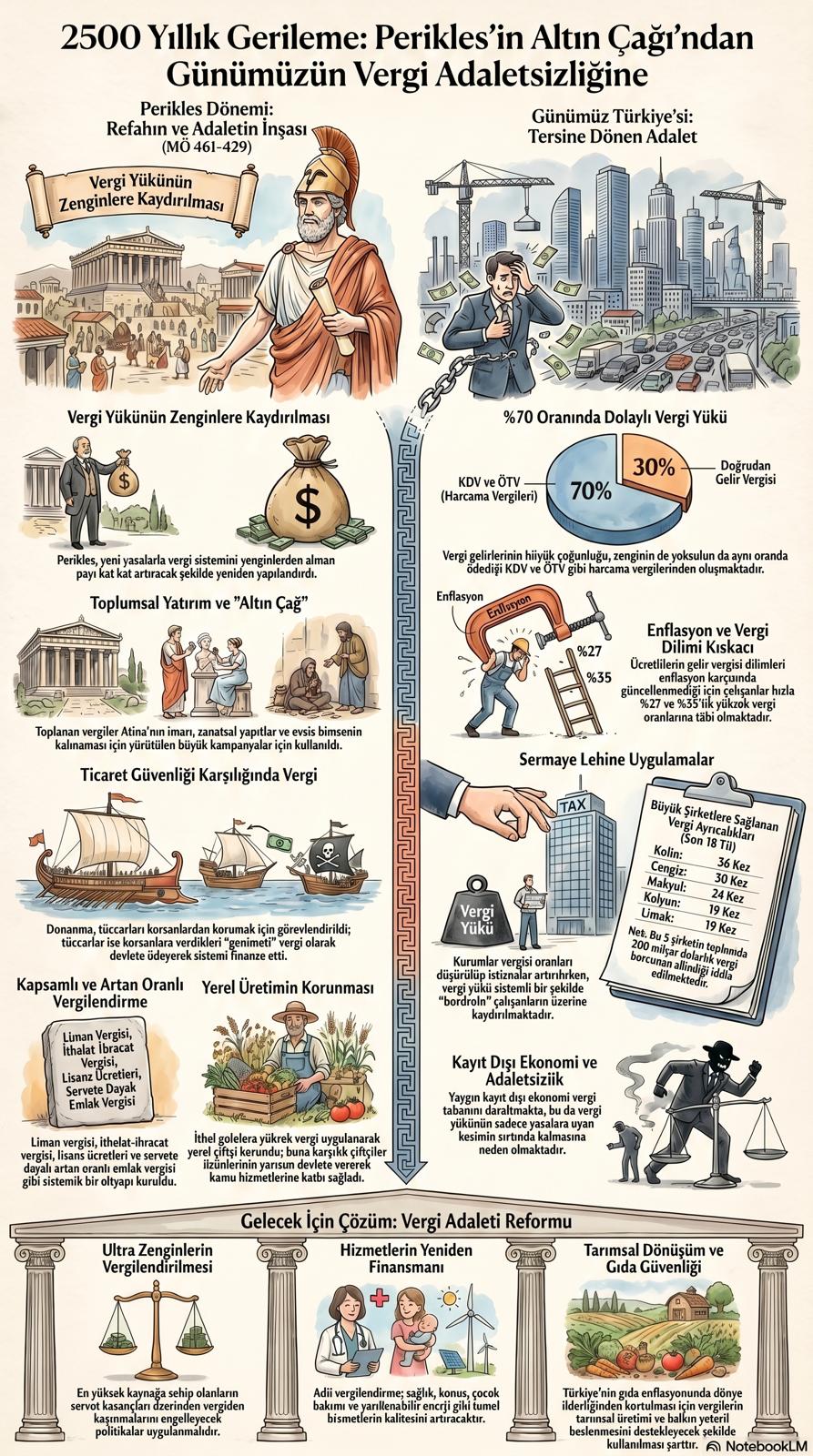

Antik Yunanistan’ın en güçlü devlet adamlarından sayılan Perikles (MÖ 495-429), çocukluğunda Anaksagoras, Damon ve Zenon’dan aldığı derslerle iyi bir siyasetçi olarak yetiştirildi. Otuz yaşında siyasi hayata giren Perikles, MÖ 461 yılındaki seçimlerde demokrat kanattan hükümet başkanı (Arhon) seçildi ve MÖ 444 yılında muhalefeti ortadan kaldırıp, kendini devlet başkanı ilan etti. Atina’nın devlet başkanı olmasıyla, ülkede reformlar yapan Perikles, yeni yasalar çıkararak vergi yükünü zenginlerin üzerine kaydıran yeni bir sistem oluşturdu. Atina’yı yeni baştan imar ettirdi ve birçok yeni sanatsal ve mimari yapıt ile donattı ve Yunanistan’ın en ünlü bilginlerini Atina’ya topladı.

Perikles öncesi ticaret gemileri Akdeniz’e büyük filolar halinde açılıyor, kendilerine saldıran korsanlara, tekne sahiplerinin aralarında topladıkları belirli miktarda malı “ganimet” niyetine, gönüllü olarak verip işlerine devam ediyorlardı. Rodos merkezli korsanlar zaman zaman sözlerine sadık kalmasalar da, uzun yıllardır Akdeniz’de ticaret bu şekilde yürüyordu.

Ancak, güçlü Perikles yönetimi ele alır almaz, halkın genel refahını yükseltmek için harekete geçti. Büyük bir vergi reformu yaptı. Reform temel olarak zenginlerden alınan vergilerin kat kat artırılmasına dayandırılıyordu. Toplanan vergilerle, Atina’ya ciddi yatırımlar yapılıyor, evsiz, barksız kimsenin kalmaması için büyük bir kampanya yürütülüyordu. Tarih kayıtlarına da geçtiği gibi, Attika bölgesi “Altın Çağ”ını yaşıyordu.

Perikles, bir tür ihracat yapan deniz tacirlerinin korsanlara büyük paralar kaptırdıklarını öğrenince, buna bir son vermek amacıyla güçlü donanmasının bir bölümünü tacirlerin güvenliği için görevlendirdi. Tacirlerin gelirlerini korsanlara kaptırmak yerine Atina halkının hizmetine harcamak için vergiye dönüştürmek gerekiyordu. Tacir ne kadar çok kazanırsa, o kadar çok vergi toplayabilecekti. Artık ticaret filoları yanlarında savaş gemileriyle yola çıkıyor, korsan bölgeleri geçilene kadar birlikte seyahat ettikten sonra, dönüş yolunda da yine buluşarak, hiçbir kayıp vermeden Attika’nın ünlü limanı Piraeus’a ulaşıyorlardı.

Perikles’in halkı tamamen vergilendirme dışında tutan ve tüm vergileri zenginlere odaklayan politikaları, vergilendirmeyi de belirli alanlara odaklayarak sistemik bir altyapı oluşturdu. Perikles devrinde; yol geçme veya toprak bastı parası, liman vergisi, ithalat ve ihracat vergisi, özgür yurttaşlar ve köleler için baş vergisi, lisans ücretleri, servette artan oranlı emlak vergisi uygulamaya konuldu.

Perikles ayrıca, yerel üretimi korumak amacıyla, ithal edilen gıda ve başka ürünlerde de yüksek oranda vergi uyguladı. Hayvancılık yapan aileler kamu arazilerinde hayvanlarını otlatma bedeli olarak belli bir ücret ödemek zorundaydılar. Bununla birlikte, çiftçilerin de ürünlerinin yarısını devlete vermeleri gerekiyordu. Bu vergilerin yanında, tuz, balık avlama, resmî belgeler, miras ve malların kiralanması ve satışları üzerinden vergiler alınıyordu. Kısacası, yaşadığımız bu toprakların da belirli bölgelerine yayılmış olan Atina Krallığı’nın, günümüzden yaklaşık 2500 yıl önce uyguladığı bu vergi sisteminin, ülkemizde özellikle de son dönemlerde ciddi bir biçimde tam tersine döndüğüne tanık oluyoruz.

Her şeyden önce, Türkiye’de vergi sistemi, gelire dayalı doğrudan vergilerden çok, harcama üzerinden alınan dolaylı vergilere (KDV, ÖTV) dayandığı için adaletsiz bir yapıya sahip. Vergi gelirlerinin yaklaşık yüzde 70’i, en zenginin de en yoksulun da aynı oranda ödediği dolaylı vergilerden oluşuyor; doğal olarak bu durum da düşük gelirlilerin yüksek gelirlilerle orantısız şekilde daha fazla vergi yükü taşımasına yol açıyor.

Türkiye’de vergi adaletsizliğinin temel nedenleri ve sonuçları şöyle sıralanıyor:

- Dolaylı Vergi Ağırlığı: Tüketimden alınan KDV ve ÖTV’nin toplam vergi gelirleri içindeki payının çok yüksek olması, vergi yükünün dar gelirli kesimlerin omuzlarına binmesine neden oluyor.

- Vergi Dilimleri Adaletsizliği: Ücretlilerin gelir vergisi dilimlerinin enflasyon karşısında hızla yükselmesi, çalışanların daha erken daha yüksek vergi oranlarına (yüzde 27, yüzde 35) tâbi tutulmasına yol açıyor.

- Kayıt Dışı Ekonomi: Kayıt dışı ekonominin yaygın olması, vergi tabanının genişlemesini engeller ve yasalara uyan kesimin üzerindeki vergi yükünü artırıyor.

- Sermaye ve Ücretli Dengesi: Kurumlar vergisi oranlarının düşürülmesi veya istisnalar uygulanırken, ücretlilerin gelir vergisinde aynı oranda iyileştirme yapılmaması adaletsizliği derinleştiriyor ve vergi yükünün daha çok “bordrolu” çalışanlara (ücretlilere) kaymasına neden oluyor.

- Vergi Afları: Sıkça çıkarılan vergi afları, vergisini düzenli ödeyen mükellefler aleyhine bir adaletsizlik yaratırken, kayıt dışı ekonominin büyüklüğü vergi yükünün sadece kayıt altındaki kesimin sırtında kalmasına sebep oluyor.

Dolayısıyla bu durum, vergi yükünün adil dağılmadığı ve gelirin yeniden dağılımını olumsuz etkileyen bir yapıya işaret ediyor. Türkiye’deki vergi adaletsizliğini derinleştiren bir başka önemli uygulama da, milyarlarca doları bulan sık sık kamuoyuna da yansıyan “vergi afları” olarak öne çıkıyor. Örneğin, İYİ Parti Bursa Milletvekili Selçuk Türkoğlu, geçen günlerde yaptığı açıklamada, son 18 yılda yalnızca beş büyük şirketin toplam 200 milyar dolarlık vergi borcunun silindiğini açıkladı. Türkoğlu, “Kolin’e 36 kez, Cengiz’e 30 kez, Makyol’a 24 kez, Kalyon’a 19 kez ve Limak’a 19 kez vergi muafiyeti tanındı” dedi. Yüksek miktarları nedeniyle kamuoyuna yansıyan bu vergi muafiyetlerinin yanında, daha küçük miktarlar nedeniyle kamuoyuna yansımayan, ancak çok sayıda olması nedeniyle de toplamda büyük miktarlara ulaşan “vergi muafiyetleri ve vergi afları”nın da vergi adaletsizliğini derinleştirdiği biliniyor.Biraz yukarıya çıkıp mevcut vergi durumuna baktığımızda, öncelikle milyonlarca çalışanın Türkiye’nin gelişimini desteklemek için vergilerini ödediğini görüyoruz. Çalışan insanlar her ay maaşlarından pay ayırırken, küçük işletmeler ve aileler de okulları, altyapıyı ve kamu hizmetlerini finanse etmek için üzerlerine düşeni yapıyor; bir başka anlatımla, çalışanlar, yaşamlarını sürdürmek, çocuklarının iyi eğitim almalarını sağlamak için çabalıyorlar.

Diğer yanda, büyük zenginler ve şirketler genellikle farklı kurallara göre hareket ediyorlar. Milyarderler ve dev şirketler, servetleri ve kârları tavan yapmış olsa bile, onlarca yıldır biriken vergi kaçaklarının yanında, özel muafiyetlerden yararlanarak ödedikleri vergileri önemli ölçüde azaltabiliyorlar. Kısacası, bu sistem son derece adaletsizdir. En fazla kaynağa sahip olanların, başarılarına katkıda bulunan ekonomiye katkıda bulunmaktan kaçınmalarına olanak tanır. Oysa, temel düzenleyici kurumlar, kaynağı belirsiz zenginliklerin ve büyük şirketlerin vergide adil paylarını ödemelerini sağlamak zorundadır.

Bu, ultra zengin bireylerin servet kazançları üzerinden vergiden kaçınamamalarını sağlayacak politikaların uygulanması; büyük şirketleri borçlu oldukları vergiler konusunda sorumlu tutacak reformların yapılması; kaynağı belirsiz servetlere dayanan gücünü frenleyecek adımların atılması ve çalışan bireyler için hayatı daha uygun maliyetli hale getirecek yatırımların yapılması gereklidir.

Dolayısıyla, adalet sağlandığında elde edilecek vergi gelirleri, temel hizmetlerin finansmanını yeniden sağlamaya yardımcı olurken, sağlık hizmetleri, konut, çocuk bakımı, yenilenebilir enerjinin geliştirilmesiyle, çevrenin korunması ve ekonomiyi güçlendiren diğer önceliklere yönelik yatırımları destekleyecektir.

Daha da önemlisi, uzun yıllar “tarım ülkesi” diye bilinen, ancak, devlet destekli kooperatiflerin ortadan kaldırılmasıyla, “tarımsal ürün ithalatçısı”na dönüşen Türkiye’de “gıda enflasyonunda dünya birinciliğine” koşması yerine, özellikle, çocukların sağlıklı gelişimleri için gereken “yeterli beslenmeye” herkesin ulaşımını sağlayabilecek bir tarımsal üretime dönmesini sağlayacak adımların atılması, giderek daha da yaşamsal hal aldığı ortada.

Bir başka deyişle, yaklaşık 25 yüzyıl önce atılan; toplumun daha varlıklı kesimleri ve çokuluslu şirketler üzerinde adil vergilendirme yoluyla eşitlik ve sosyal adaleti sağlamayı amaçlayan fikirleri, politikaları ve savunuculuk faaliyetlerini ifade eden “vergi adaleti” adımlarının, günümüz Türkiye’sinde de “adil” olarak atılmasının zamanı çoktan gelmiş olmakla birlikte, gerekli düzenlemeleri yapmak için adımları atarak, henüz geçtiğini söylememek de en doğrusu olacaktır.